Il mercato, gli operatori e i regolatori sono ormai unanimi nel ritenere che la diversity è uno degli elementi chiave per garantire un’ottimale composizione e un efficace funzionamento del board, di qualsiasi organizzazione e in qualsiasi settore. Una diversity che investe non soltanto il genere, ma anche la provenienza geografica, il background professionale, l’età, l’etnia.

Tuttavia, nel settore assicurativo questo tema non ha sinora rappresentato un aspetto di riflessione specifico per le policy di regolamentazione e supervisione. Solo recentissimamente lo standard setter internazionale della supervisione assicurativa ha affermato l’importanza dei principi di diversità, equità ed inclusione per gli obiettivi di vigilanza [Statement pubblicato il 16 novembre 2021 dalla International Association of Insurance Supervisors]. Inoltre, a livello europeo il framework prudenziale Solvency II non tratta, come invece accade per la disciplina comunitaria bancaria e delle imprese di investimento, il tema della diversità con riferimento alla composizione degli organi societari.

L’IVASS ha recentemente pubblicato il Quaderno n°22 a firma di Diana Capone, Sara Butera e Flaminia Montemaggiori, dedicato a questa tematica.

Il Quaderno parte da un’analisi del livello di diversity nelle figure apicali delle imprese di assicurazione italiane, con riferimento al periodo 2015 – 2019.

Nel complesso l’analisi mostra che la presenza femminile nei CDA delle imprese, pur in mancanza di interventi specifici a sostegno della diversità di genere nel comparto assicurativo, è lievemente aumentata, probabilmente per effetto della pressione sociale verso un settore finanziario più inclusivo.

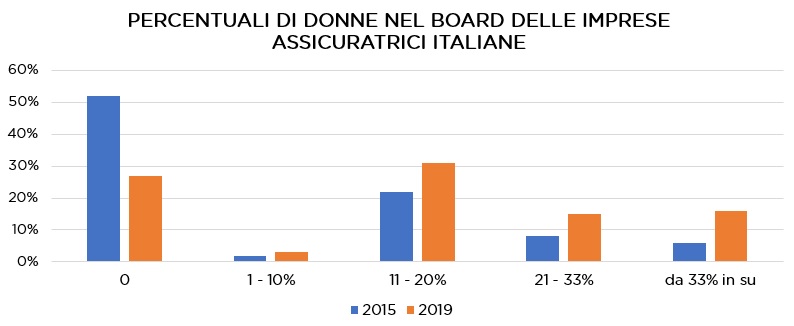

A fronte di un numero medio di componenti dei consigli rimasto sostanzialmente costante, la percentuale femminile nel 2019 è pari in media al 17%, con un incremento pari a 7 punti percentuali rispetto al 2015. Inoltre, le imprese che raggiungono o superano la quota del 33% di presenza femminile sono passate dall’8% del 2015 al 18% del 2019.

Se la rappresentanza femminile nei ruoli da consigliere migliora sensibilmente (da 13% a 21%), ancora non si può dire altrettanto se si considerano figure apicali come presidente, amministratore delegato e direttore generale, ruoli in cui la percentuale è rispettivamente stabile (5%), leggermente superiore (da 5% a 7%) e leggermente inferiore (da 9% a 7%).

Considerando le sole imprese di assicurazione italiane quotate (5 società nel 2015 e 4 nel 2019), alle quali come noto si applica la soglia obbligatoria della Legge Golfo-Mosca (33% nel periodo di riferimento dell’analisi), si osservano percentuali di presenza femminile nei consigli molto più elevate. In particolare, la quota di donne è pari al 27% nel 2015 e al 36% nel 2019, valori che replicano quelli legislativamente prescritti. Questa differenza conferma il fatto che – in mancanza di interventi cogenti – la sola pressione sociale non è sufficiente ad imprimere un cambiamento e non consente di risolvere in modo efficace situazioni di squilibrio cronicizzate quali quelle che si evidenziano nelle imprese non quotate.

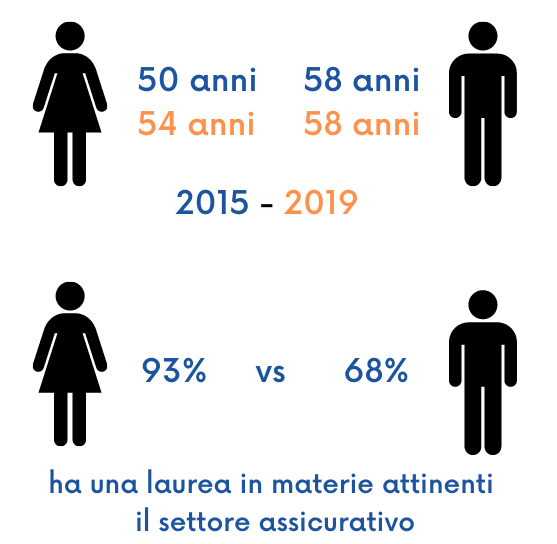

Altri due fattori presi in considerazione dall’analisi sono l’età e la formazione. Emerge come le donne nei board siano mediamente più giovani dei colleghi maschi (50 vs 58 anni nel 2015, gap ridotto nel 2019 con rispettivamente 54 vs 58 anni) e con una preparazione accademica superiore (il 93% delle consigliere – a fronte del 68% dei consiglieri – ha una laurea in materie attinenti all’attività svolta dalle imprese di assicurazione quali economico-finanziarie, giuridiche, statistico-attuariali).

Diversamente da quanto fatto nel settore bancario dall’European Banking Authority (EBA) e dalla Banca d’Italia, l’European Insurance and Occupational Pension Authority (EIOPA) non ha sinora condotto survey sulla diversity nel settore e nemmeno l'IVASS ha pubblicato o assunto iniziative specifiche in tal senso.

Questa scarsa attenzione rischia di rivelarsi un concreto ostacolo, se si considerano da un lato le potenzialità di crescita del business derivanti da una maggiore considerazione delle peculiarità delle esigenze assicurative delle donne e delle loro modalità di interazione – sia sul lato della domanda di prodotti e servizi che su quello dell’offerta da parte delle imprese – e, dall’altro, la necessità di contrastare il fenomeno della sottoassicurazione, così diffuso nel nostro Paese, anche attraverso nuove strategie di coinvolgimento delle fasce di popolazione tradizionalmente meno raggiunte dall’offerta di prodotti assicurativi, quali le donne e i giovani. Un’insufficiente attenzione al tema della diversità e, in particolare, della prospettiva femminile nella definizione delle strategie d’impresa rischia, infatti, di innescare una forma di inconsapevole propensione a considerare prevalentemente le esigenze assicurative, di protezione e previdenziali, della componente maschile della popolazione, divenuta di default rappresentativa dell’intero campione, con un evidente impoverimento dell’offerta e minore attrattività dei prodotti per chi è portatore di preferenze d’acquisto o di bisogni di protezione differenti.