Il Global Business Complexity Index 2021 fornisce una panoramica sulle complessità affrontate da chi intraprende e/o gestisce attività commerciali internazionali. Focalizzandosi sui 77 Paesi che insieme sono responsabili del 92% del PIL mondiale, l’indice li classifica sulla base di 292 differenti indicatori che ne descrivono la complessità in termini normativi, di compliance, di procedure contabili, fiscali, di gestione delle risorse umane.

Nel 2021 questi paesi presentano tre tendenze principali.

La prima è la crescita della responsabilità nella governance, intesa come maggiore attenzione ad agire in modo più trasparente e socialmente consapevole. In merito alla trasparenza, pietra miliare di una governance responsabile, l’indice rileva come dal 2020 la percentuale di giurisdizioni che adottano registri di proprietà è rimasta stabile, dimostrando la costanza del trend. La necessità di fornire informazioni su UBO (Ultimate Beneficial Owner) e PSC (People with Significant Control) è particolarmente alta in EMEA, dove è obbligatorio nell’82% delle giurisdizioni rispetto al 43% dell’APAC. Inoltre, nel 2021 è diminuita globalmente la tendenza all’offshoring, con un numero crescente di società incoraggiate a sottostare alle leggi fiscali dei paesi in cui effettivamente operano. Più comune è diventata l’obbligatorietà del coinvolgimento di una terza parte nelle operazioni aziendali, prevista nel 2020 solo dal 17% delle giurisdizioni analizzate e nel 2021 dal 27%. Un consulente/commercialista certificato, secondo l’indice, dovrebbe infatti aiutare a ridurre gli errori e le mancanze nella documentazione, supportando le aziende e spingendole quindi ad agire in modo più responsabile. Altro elemento che dimostra la crescita del senso di responsabilità nella governance è che il numero di Paesi in cui è possibile licenziare un dipendente senza una valida motivazione è diminuito di quasi un terzo, passando dal 29% del 2020 al 20% del 2021.

La seconda tendenza è la semplificazione tramite la digitalizzazione, una trasformazione che il Covid ha – finalmente – contribuito ad accelerare. Oggi le giurisdizioni che non considerano validi documenti, timbri o firme inviate solo telematicamente sono il 38%, a fronte del 43% del 2020. Un virtuoso 14% inoltre è dotato di un sistema che invia digitalmente a tutte le autorità statali le informazioni riguardanti la creazione, la chiusura o altre variazioni intervenute nella vita di un’azienda. Quest’anno ha visto anche una crescita dei portali online per la trasmissione elettronica dei documenti fiscali, presenti oggi nel 27% dei Paesi esaminati (erano il 24% nel 2020), e un aumento della frequenza delle sanzioni per le organizzazioni inadempienti, per cui il 93% delle giurisdizioni prevede una multa (rispetto all’84% dello scorso anno). La ricerca mostra un collegamento tra complessità e rigore sanzionatorio, nel senso che i Paesi con criteri fiscali più stringenti e normative più complesse sono anche quelli che prendono provvedimenti più drastici nei confronti delle aziende che non li rispettano, arrivando a sospendere la licenza d’attività nel 60% dei casi (a fronte del 45% nel caso di giurisdizioni meno complesse).

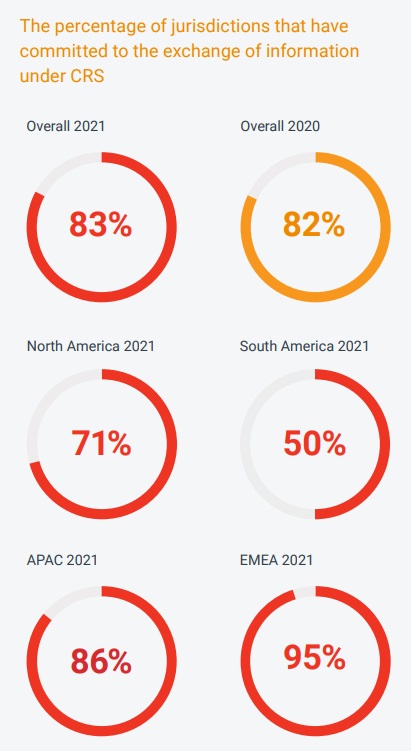

La terza tendenza è la spinta all’allineamento normativo tra giurisdizioni e la necessità di conciliarle con le variazioni locali. Il Common Reporting Standard (CRS) dell’OCSE è uno dei più recenti esempi di legislazione internazionale che mira a regolamentare gli accordi commerciali fra paesi. Nato a fini di contrasto dell’evasione fiscale, richiede ai governi aderenti di condividere informazioni finanziarie sulle proprie aziende secondo standard comuni. Nell’ultimo anno la percentuale dei Paesi che l’hanno adottato è leggermente cresciuta, dall’82% all’83%. Parallelamente, le singole giurisdizioni stanno cercando di smantellare le norme locali che appaiono in contrasto con gli accordi internazionali, anche se in alcuni ambiti (quello fiscale su tutti) le prime continuano a prevalere. Nel 57% dei Paesi analizzati, ad esempio, tutte le aziende devono sottostare ad obblighi di reporting nazionali, ma l’IFRS è obbligatorio solo nel 19% dei casi. Le differenze normative a livello locale comunque rappresentano una complessità per le imprese che operano in più Paesi, e complessivamente la tendenza è quella di cercare di ridurle.

In chiusura, il Global Business Complexity Index 2021 riporta la classifica delle giurisdizioni che, per la sommatoria degli indicatori considerati, risultano più complesse per le aziende. Riportiamo qui le prime dieci, e rimandiamo al report completo per approfondimenti.