Il contesto macroeconomico globale è in fase di progressivo consolidamento e prosegue la crescita del commercio internazionale di beni, che è tornato su volumi superiori a quelli pre-crisi, ma i rischi all’outlook globale restano comunque significativi.

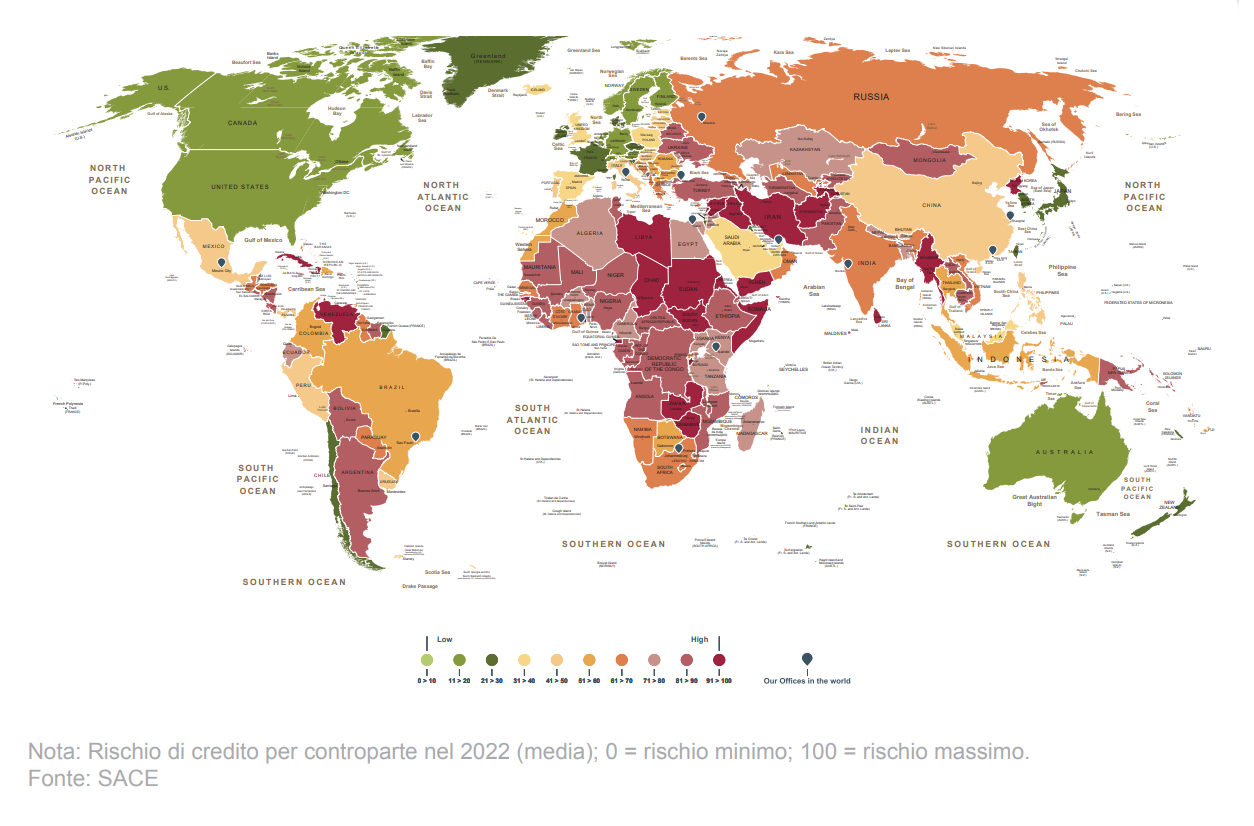

La Mappa dei Rischi 2022 di SACE evidenzia una generale stabilità del quadro dei rischi del credito globali, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi dello scorso anno. Continua, infatti, a pesare la dinamica di crescita del debito a livello globale degli ultimi anni, accentuata dalle necessità di spesa legate all’epidemia, la cui sostenibilità può, specie in alcuni Paesi emergenti, essere messa in discussione in una fase di riorientamento delle politiche monetarie.

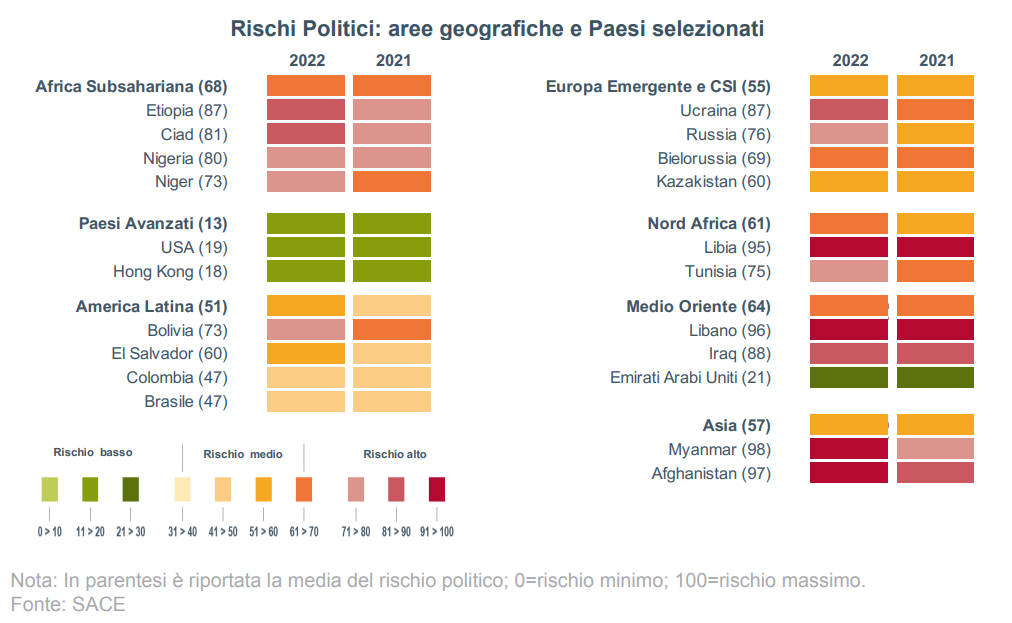

Sotto il profilo dei rischi politici si registra un ulteriore peggioramento rispetto al 2021, soprattutto nella determinante della violenza politica in alcune aree emergenti.

La Mappa dei Rischi SACE, giunta quest’anno alla XVI edizione, delinea i profili di rischio per le imprese che esportano e operano in 194 mercati esteri, rappresentando una bussola a supporto delle attività italiane che scelgono la strada dell’internazionalizzazione.

Nel 2021 la ripresa dell’attività economica mondiale è stata trainata da solide condizioni di domanda a cui si sono contrapposte criticità dal lato dell’offerta. Tali squilibri hanno generato pressioni al rialzo sui prezzi. Nonostante le difficoltà delle catene di fornitura globali, a cui si sommano prezzi dei beni energetici ancora elevati, il volume di scambi internazionali di beni è in forte espansione. Il volume del commercio mondiale di beni è andato oltre il recupero della perdita dello scorso anno, superando i livelli pre-pandemici e, nel 2022, è atteso crescere del 4,8% (dopo il +11% in media stimato per il 2021), mentre per i servizi la crescita prevista di circa il 15% non consentirà il pieno recupero della “perdita” del biennio 2020-21. Sullo sfondo di questo scenario in cui resta un clima di incertezza ancora elevata, non passano inosservati l’aumento della povertà e delle disuguaglianze sociali e acquistano sempre più rilevanza le tematiche relative alla lotta al cambiamento climatico e alla connessa sfida della transizione energetica.

La Mappa 2022, come quella dello scorso anno, mostra colori dei rischi più accesi e una diffusa stabilità nei livelli di rischio globale, senza mostrare tuttavia l’auspicata inversione di tendenza dopo i marcati incrementi dello scorso anno. Il profilo di rischio del credito delle varie aree geografiche è rimasto sostanzialmente invariato, mostrando una generale continuità con il 2021 e confermando il divario tra le fragilità dei Paesi emergenti e la maggiore solidità di quelli avanzati. Dei 194 Paesi analizzati, in 45 diminuisce il livello di rischio, 78 Paesi restano stabili, mentre in 71 aumenta.

Le principali geografie avanzate presentano un profilo creditizio sostanzialmente invariato. Il protrarsi della pandemia non consente ai Paesi di muoversi in una direzione di consolidamento dei conti pubblici, seppure alcuni tra quelli più fragili nel 2021 presentino una timida inversione di marcia come la Grecia. Il Covid-19 per le società non finanziarie di alcuni Paesi rende ancora difficile la ripresa come in Austria, Irlanda e Israele. Resilienti Regno Unito e Spagna, grazie anche al rafforzamento delle politiche macro prudenziali, con risultati visibili anche nei contesti a maggiore incertezza nella fase pre-pandemica.

Gli indicatori di rischio politico - che comprendono i rischi di guerra, disordini civili e violenza politica, i rischi di esproprio e di violazioni contrattuali e i rischi di restrizioni al trasferimento e alla convertibilità valutari – hanno segnato un aumento, anche se differenziato tra Paesi emergenti e avanzati. Dei 194 Paesi analizzati, 38 migliorano, 74 sono stabili e 82 in peggioramento. Tale deterioramento deriva dalla violenza politica nella quasi totalità delle aree geografiche. Tendenza che non stupisce se si pensa all’ampia lista di conflitti di varia natura occorsi tra il 2021 e l’inizio del 2022.

Nell’Europa emergente e CSI, il contesto politico in Russia non può non risentire del quadro sanzionatorio, attuale e atteso, e delle possibili risposte del Cremlino. In particolare, l’incremento del rischio di trasferimento è dovuto alle limitazioni alla disponibilità delle ingenti riserve valutarie del Paese, che potrebbero ulteriormente acuirsi a seguito dell’esclusione dal canale SWIFT del sistema finanziario russo. In aggiunta, pesa sul rischio di convertibilità la recente adozione da parte russa di misure di controllo sui movimenti di capitali in valuta estera. Parimenti, il rischio di esproprio aumenta sulla scia delle eventuali possibili ritorsioni sugli investitori internazionali per le sanzioni imposte a Mosca, traducendosi in azioni di confisca, senza adeguate compensazioni, o in eventi di creeping expropriation. L’Ucraina sconta in maniera evidente l’intervento militare della Russia. I reali impatti sull’economia non sono chiaramente noti, trattandosi di un evento attualmente in corso e in continua e repentina evoluzione, ma non è difficile immaginare che anche in presenza di una risoluzione rapida del conflitto, le controparti nel Paese saranno più in difficoltà a onorare i propri debiti. A parziale mitigazione di questo aspetto, va considerato il supporto finanziario internazionale a favore di Kiev. In Kazakistan le rivolte popolari contro il governo e la connessa instabilità politico-istituzionale hanno condotto al rialzo dei punteggi della violenza politica.

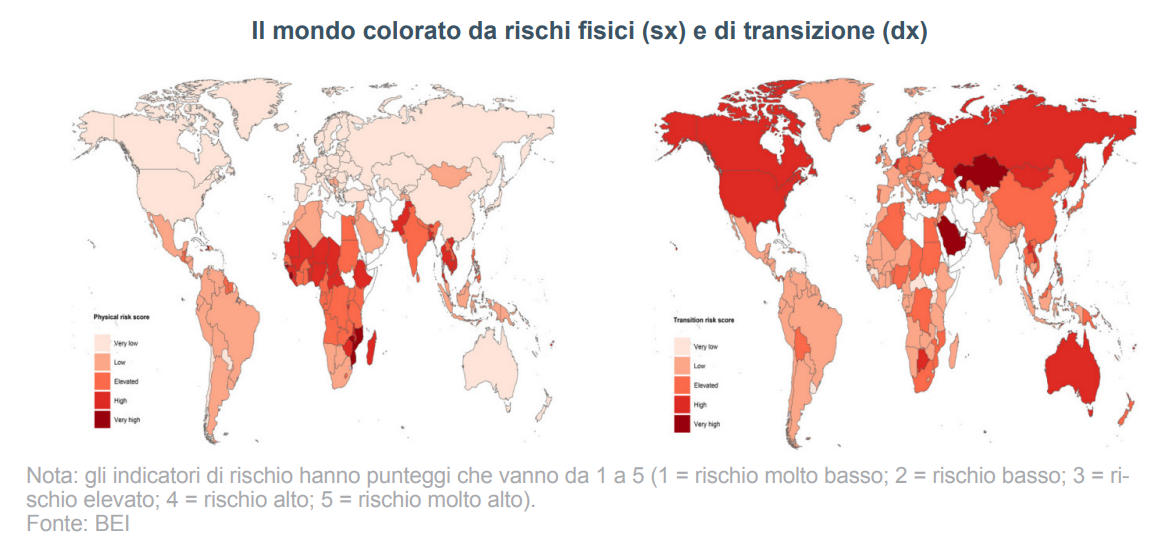

Il set di indicatori comprende un indicatore di rischio di cambiamento climatico che monitora i principali rischi climatici (es. alte temperature, fragilità idrogeologica e vento) e i relativi impatti socio-ambientali, a cui si aggiungono due campi di analisi: il primo di benessere sociale, approfondisce la demografia, l’uguaglianza, il livello di salute, l’istruzione e il lavoro; il secondo, di transizione energetica, misura lo stato di avanzamento e gli effetti geopolitici della riconversione verso un nuovo mix energetico, quale fattore di resilienza.

Come una filigrana sempre più in risalto nello sfondo della Mappa, il rischio di cambiamento climatico continua a evidenziare segnali di incremento, in particolare nelle regioni asiatiche e dell’Africa Subsahariana. Appare sempre più chiaro come, nell’ambito della lotta al cambiamento climatico e della connessa necessità di una transizione energetica, l’inazione non sia una strada percorribile. Politiche di investimento lungimiranti, infatti, potranno consolidare il continuo e tendenziale miglioramento nelle performance in materia di transizione energetica, in particolare in Europa e America Latina. Risultati incoraggianti si vedono in alcune economie latinoamericane con una forte presenza di rinnovabili come il Cile e soprattutto il Brasile, più virtuoso in materia di transizione energetica tra i membri del G20, seguito dal blocco europeo Francia, Germania e Regno Unito. Tra i grandi Paesi in posizione più arretrata rispetto alla transizione energetica troviamo Arabia Saudita e Russia, conseguenza del peso negativo della disponibilità e dell’utilizzo di materie prime fossili, come dimostrato anche dalla presenza di Paesi come Libia, Qatar, Iran e Iraq nelle ultime posizioni della classifica.