I due anni di pandemia hanno portato le PMI ad una maggiore consapevolezza dei rischi e alla richiesta di un modello di protezione basato su coperture mirate e servizi di consulenza a 360° legati all’attività di impresa, che risulta ancor più evidente nell’attuale complesso scenario geo-politico internazionale. È cambiata anche la percezione dei rischi tra le PMI italiane, che mettono ai primi cinque posti cyber risk, rischio pandemico, rischio sistemico, rischio climatico e rischio catastrofale. Sono alcune delle evidenze emerse da un recente studio condotto da Deloitte su 5.300 aziende in 14 Paesi.

Nel contesto attuale le PMI sembrano avere un buon livello di copertura. Quelle italiane senza alcun tipo di assicurazione sono solo il 4% (la media europea è del 2%), anche se resta sotto la media internazionale la spesa annua dedicata a questo comparto, che in Italia si ferma a 14.000 € (a fronte di una media di 22.600 €). In termini di tipologie di coperture assicurative, le più diffuse nel nostro Paese sono:

Le difficoltà degli ultimi anni hanno sensibilizzato le aziende italiane, che propendono in misura maggiore (33%) rispetto al passato a spendere di più per l’acquisto di coperture assicurative. Le motivazioni principali, secondo lo studio di Deloitte, sono:

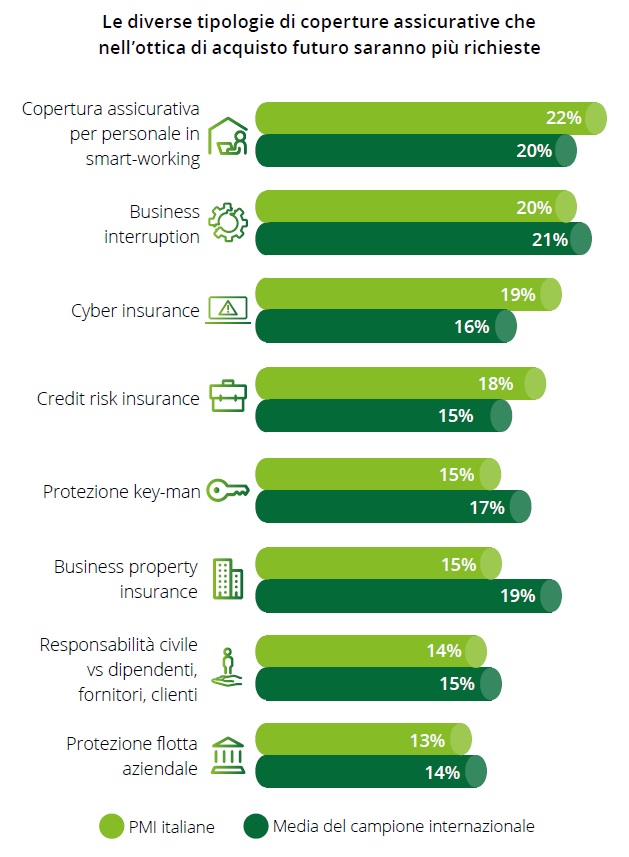

Nell’ottica di acquisto futuro di diverse tipologie di coperture assicurative, le più richieste nel prossimo futuro saranno:

Una buona notizia per il comparto assicurativo è che, secondo lo studio di Deloitte, dall’inizio della pandemia la fiducia da parte delle PMI Italiane verso il settore – già buona nel periodo pre-pandemico – è aumentata. Se già tre anni fa il 96% delle PMI (vs 91% media del campione) dichiarava di riporre fiducia verso il proprio provider assicurativo, oggi il livello di fiducia è ulteriormente aumentato per il 58% (vs 71% media del campione). A dimostrazione dell’apprezzamento nei confronti del settore, solo il 7% delle PMI Italiane ha cambiato il proprio provider assicurativo a seguito della pandemia (vs 14% della media del campione; insieme a Cina e UK il nostro Paese evidenza il più basso “churn rate”).

Le PMI italiane riconoscono al comparto la capacità di aver saputo gestire il contesto di difficoltà garantendo:

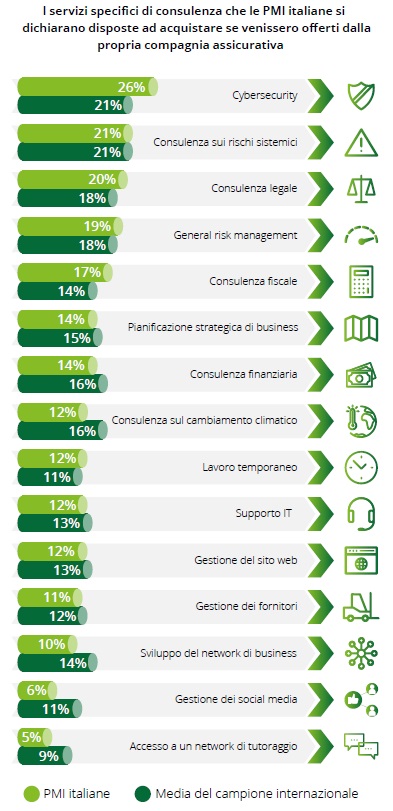

Da un punto di vista prospettico, le PMI chiedono ai propri provider assicurativi servizi specifici di consulenza, come evidenziato dal grafico sottostante.

Tra le 5 principali categorie di rischio, il cyber risk viene individuato dal 33% delle PMI italiane (vs 25% media del campione) come il primo rischio aggiuntivo da cui ritengono necessario proteggersi e non già previsto dall’attuale copertura assicurativa; sostanziale pari importanza viene attribuita al rischio pandemico (32% vs 27% media del campione). Entrambe queste tipologie assumono una percezione maggiore rispetto a rischi più “tradizionalmente” noti, quali rischio sistemico (di natura economico-finanziaria) - 18% vs 15% media del campione, rischio climatico - 17% vs 19% media del campione e rischio catastrofale - 13% vs 18% media del campione.

Solo una PMI su quattro si affida direttamente ad una compagnia assicurativa. Molto più diffuso è il ricorso a un intermediario (72%), che risulta chiave nella scelta assicurativa e nella gestione del bisogno di protezione. Le principali motivazioni per cui le PMI italiane ricorrono ad un intermediario sono:

Quali sono i motivi che spingono un’azienda a scegliere un determinato intermediario? In primis la fiducia verso l’operatore (45% vs 32% media del campione; il dato italiano è il più alto del campione), seguita dalla capacità di offrire un prezzo conveniente (38% vs 29% media del campione), dalla facilità di interazione (37% vs 31% media del campione), dalla reputazione (28% vs 30% media del campione) e infine dalle funzionalità del sito web/app (12% vs 22% media del campione).

Il tasso di fidelizzazione verso l’intermediario risulta particolarmente elevato in Italia: il 63% delle PMI ha lo stesso riferimento per un tempo che va dai 4 ai 9 anni (vs 59% media del campione).

Sebbene il processo di acquisto sia fortemente basato sul canale fisico, questo non fa venire meno la necessità di strutturare un modello digitale a supporto del processo di gestione e post-vendita della polizza. Risulta infatti chiave, per un provider assicurativo, avere un modello operativo e tecnologico che sia in grado di abilitare per il Cliente anche funzionalità e servizi dispositivi della polizza in modalità self-service.

Il tema del digitale assume dunque più connotazioni a beneficio delle PMI: